格森律所 2025-10-10 15:48发表于河南

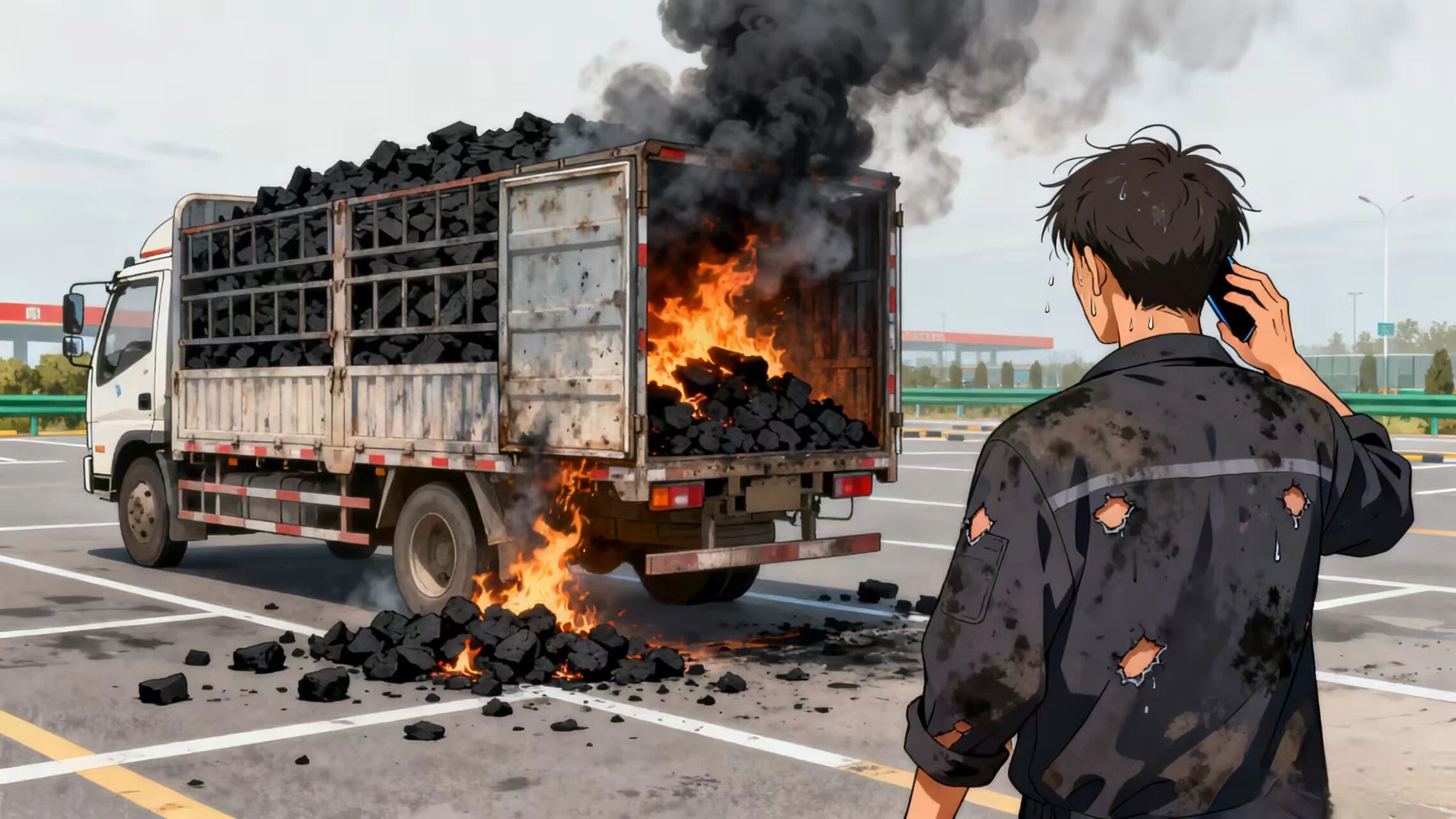

木炭在运输途中突发火情

保险公司以“货物自身缺陷”

为由拒绝赔偿

投保人当场傻眼

木炭“易燃”也算产品缺陷?

基本案情 法院审理 法官说法 免责条款的举证责任由谁承担?依照《民事诉讼法》第六十七条第一款之规定,当事人对自己提出的主张,有责任提供证据。本案投保人已提交火灾事故简易调查认定书等相关证据证实火灾意外事故的发生,且产生相应损失,已承担举证责任。保险公司认为其不应承担保险责任,应对保险事故的发生属于免责事由承担举证责任。若确定保险事故的发生属于免责事由,因免责事由属于格式条款,再由保险公司对已尽到提示说明义务承担举证责任。 如何理解产品的自身缺陷?案涉保险标的木炭属于可燃物,具有易燃性,这是货物本身属性,而缺陷是指存在危及人身、他人财产安全的不合理的危险或不符合相应的标准,货物本身属性不能视为产品缺陷。若要证明本案存在免责事由,保险公司应提交案涉木炭不符合质量标准,存在不合理的人身危险等证据,但保险公司并未提交。本案保险单已载明保险标的为33吨木炭,投保人已将保险标的如实告知,保险人应在订立保险合同,接受投保时予以审核,不应在接受投保后又将货物本身属性解释为产品缺陷进而拒绝承担赔偿责任。 法条链接

马某为运输木炭,在某保险公司投保了国内货物运输保险,保险金额为20万元。某日,在货物运输过程中,车辆尾部起火,造成经济损失共计36244元。保险公司认为,根据保险合同免责条款规定,保险货物本身的缺陷或自然损耗,以及由于包装不善造成的损失,保险人不负赔偿责任。木炭具有自燃特性,燃点低、易氧化放热,马某的损失系因木炭运输中蓄热自燃所致,属于“保险货物本身缺陷”的物理表现,符合免责条款适用条件,不应赔偿。因双方协商未果,马某遂诉至法院,要求保险公司赔付货物损失36244元。

法院审理认为,根据双方当事人签订的保险合同约定,保险范围包括因火灾造成的损失,马某提交的消防救援大队火灾事故简易调查认定书可证明火灾意外事故的发生,并产生相应的损失。保险公司援引保险合同的免责条款,认为不应当承担保险责任,需对保险事故的发生原因属于免责事由承担举证责任。本案保险合同中虽然约定货物本身缺陷作为免责事由,但自燃不能等同于产品缺陷,根据《产品质量法》第四十六条的规定,产品缺陷是指产品存在危及人身、他人财产安全的不合理的危险;产品有保障人体健康和人身、财产安全的国家标准、行业标准的,是指不符合该标准。案涉保险标的木炭属于可燃物,具有易燃性,这是木炭的本身属性,不能视为产品缺陷,保险公司没有举证证明案涉木炭不符合国家、行业标准,不能证明保险事故系免责事由导致,故保险公司应当赔付货物损失。

本文仅供交流学习,版权归属原作者三门峡中院申宇航、薛宜静及豫法阳光公众号,若来源标注错误或侵犯到您的权益烦请告知,我们将立即删除。

请扫描关注官微

请扫描关注官微